Robert J. Gordon, professeur d'économie à l'université de Northwestern, près de Chicago, et chercheur à l'OFCE (Paris), a

publié en septembre un « papier » où il s'interroge sur les causes du ralentissement de la croissance aux Etats-Unis. Son analyse remonte aux premiers jours de la première révolution

industrielle appelée IR1, qui s'est produite à partir de 1750 en Angleterre. Avant cette date, il n'y a eu pendant des siècles, qu'une infime croissance économique. Jusqu'en 1906, R. Gordon

considère que l'Angleterre a devancé le reste du monde en productivité et donc en revenu par tête. A cette date, les Etats-Unis sont passés devant l'Angleterre et sont restés jusqu'à aujourd’hui,

le numéro un en terme de revenu par tête.

Et les autres pays ?

On remarque que, bien qu'il n'en fasse pas mention, R. Gordon ne tient pas compte des micro états dont le revenu par tête

est supérieur ... L'hypothèse implicite de R. Gordon est que le cours de la croissance économique de tous les pays a suivi et va suivre avec plus ou moins de retard le chemin emprunté par

l'Angleterre d'abord (jusqu'en 1906) et les Etats-Unis ensuite, la référence étant le revenu par tête. On conçoit que les pays émergents, au cours des 20 ou 30 dernières années, ont connu un

rattrapage à marches forcés, bien sûr facilité par le fait que les découvertes et les inventions des 250 dernières années sont derrière nous et qu'ils ont bénéficié ainsi de progrès de

productivité très rapides. Il est prévisible que les causes qui ralentissent la croissance des Etats-Unis, vont aussi impacter les autres pays, y compris les émergents, avec plus ou moins de

retard.

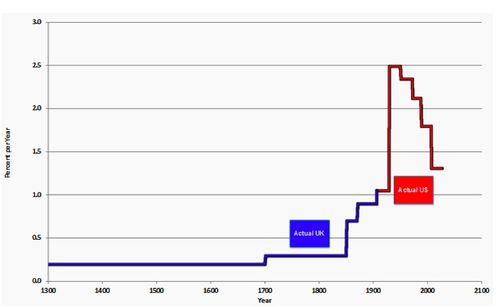

La croissance des années 1300 à 2100

R. Gordon nous indique que le revenu annuel par tête ramené à la valeur d'aujourd'hui, a été seulement multiplié par 3 en

5 siècles de 1300 à 1800, augmentant de 1 150 $ à 3 450 €. En 1906, il était de 6 350 $ en Angleterre et aux Etats-Unis, soit pratiquement un doublement en un

siècle. La croissance a été ralentie jusqu'à la crise de 1929 puis s'est soudainement accélérée, doublant de 8 000 € à 16 000 € en 28 ans (de 1929 à 1957) et doublant à

nouveau à 32 000 $ en 31 ans, en 1988.

En 2007, l'année de base utilisée par R. Gordon pour sa prospective, le revenu par tête était de 44 800 $, soit

une progression de 40% seulement en 19 ans : il y a donc maintenant un ralentissement significatif de la croissance ; il prévoit que la croissance jusqu'à 2100, va retomber au niveau du 19è

siècle soit un doublement en un siècle ! Ceci correspond à une croissance moyenne de 0,7% par an. R. Gordon observe que la croissance moyenne a été successivement de 2,33% par an de 1891 à

1972, puis de 1,38% jusqu'en 1996, de 2,46% de 1996 à 2004 et de 1,33% par an jusqu'en 2012.

Croissance économique en % par an de 1300 à 2012 en Angleterre (bleu) et aux Etats-Unis (rouge) (extrait de

Policy Insight nº63 - sept 2012)

Les trois révolutions industrielles IR1, IR2 et IR3

Pourquoi la croissance a t'elle été si rapide au début du XXè siècle ? Tout simplement parce que la seconde

révolution industrielle (IR2) entre 1870 et 1900 connut en peu de temps les inventions qui ont eu le plus d'influence sur l'amélioration des conditions de vie : après le télégraphe inventé

en 1844, l'éclairage électrique et le moteur à explosion apparurent ensemble en 1879. Pendant cette courte période et avant 1929, le téléphone, le phonographe, la photographie, la radio et les

films, les ascenseurs et les escaliers mécaniques, les automobiles, les camions et les avions, les autoroutes, les supermarchés, les grands magasins et la vente par correspondance, l'eau

courante, le chauffage central et les égouts, la chimie, les plastiques et les médicaments, les lave-linges et les réfrigérateurs furent tous inventés ou créés. Ces inventions ont été suivies par

d'autres comme la télévision, la climatisation qui ont eu leur plein effet avant 1970. Mêmes les ordinateurs

ont eu l'effet le plus marquant au début des années 60, tôt après leur invention, remplaçant le travail

manuel ou répétitif par des automatismes ; par exemple, les opératrices téléphoniques ont rapidement disparu

et les banques et les compagnies d'assurance ont émis des documents générés par leur informatique. Les premières cartes de crédit ont été introduites dans les années 50. R. Gordon indique que les ordinateurs ont eu surtout pour effet de prolonger la période de croissance rapide générée par IR2 jusqu'au

début des années 70 et que par la suite, ils auraient empêché que le freinage de la croissance soit plus sévère. IR2 a eu ainsi un impact bien plus fort et durable que IR1.

On constate que la troisième révolution IR3 dont on situe le début autour de 1995 et qui nous a apporté l'Internet, le

Web, les téléphones portables,... a un impact bien moins important que IR2 sur les augmentations de productivité et donc sur la croissance. Son impact a surtout été de plus courte durée :

seulement 8 ans à comparer aux 81 ans qu'a duré IR2. Les innovations récentes comme les smart phones ajoutent simplement des fonctions existant sur d'autres outils personnels ...

Un trait commun aux innovations de la révolution IR2, de 1870 à 1970, c'est que la plupart des améliorations ne pouvaient

arriver qu'une seule fois ; par exemple la température dans les habitations est passée d'une alternance entre un froid glacial l'hiver et une chaleur étouffante l'été, à une température contrôlée

toute l'année : cette transformation ne peut se produire à nouveau. Après 1970, les innovations sont devenues souvent en quelque sorte des innovations de second tour, dont l'effet sur la

productivité est bien moindre. Le traitement de texte des ordinateurs personnels n'a fait que remplacer les machines à écrire à mémoire qui avaient déjà très largement simplifié le travail de

secrétariat.

Que valent les innovations des années 2000 comparées à celles de IR2 ?

R. Gordon décrit une expérience illustrant l'importance des inventions de IR2 : deux choix sont proposés, A ou B. Avec A,

on conserve la technologie de 2002, y compris un ordinateur sous Windows 98 capable d'accéder aux sites marchands, l'eau courante et des wc intérieurs, mais on ne peut utiliser ce qui a été

inventé après 2002. Avec B, on obtient tout ce qui a été inventé dans les dix dernières années, jusqu'à Facebook, Twitter et l'iPhone ou l'iPad mais il faut porter l'eau jusque chez soi et aller

à l'extérieur, peut-être sous la pluie ou de nuit, pour accéder aux wc. Quelle option choisit-on ? quelles sont les inventions les plus importantes ?

Qu'en est-il du futur ?

R. Gordon rappelle qu'il ne faut jamais sous-estimer le potentiel des innovations, citant le président d'IBM, Thomas

Watson qui estimait que le marché mondial pour ordinateurs était de 5 systèmes maximum ou Bill Gates qui déclarait qu'une mémoire de 640 kilooctets était suffisante pour

une disquette.

Mais l'innovation est désormais confrontée à 6 facteurs qui en freinent les effets :

- la démographie : la population des retraités augmentant en pourcentage de l'ensemble de la population,

la proportion des actifs diminue et le nombre d'heures travaillés par tête diminue également, et la production par tête augmente moins vite que la productivité. On notera que les pays européens

traitent indirectement la question en se focalisant sur la maintenance des retraites par répartition : en repoussant l'âge de la retraite, on augmente la capacité de production grâce à un nombre

d'heures travaillés plus élevé, et on stimule la croissance. Le lecteur notera qu'en France, une première fois au début des années 80, l'âge de la retraite passant de 65 à 60 ans, a sûrement eu

un effet de freinage sur la croissance et que le présent gouvernement qui appelle la croissance de ses voeux à toutes les occasions a pris une mesure qui freine la croissance en ramenant la

retraite à 60 ans pour certains. Au contraire, les Allemands sont en train de passer à une retraite à 67 ans ...

- la formation : aux Etats-Unis, il apparait que le niveau moyen de la formation des jeunes se détériore

depuis plus de 20 ans. Une des causes est l'inflation du coût des études supérieures qui limite de plus en plus l'accès aux catégories les plus pauvres et fait que les autres accumulent des

dettes qui biaisent leur orientation de carrière. R. Gordon cite également les mauvais scores des élèves américains dans les tests PISA de l'OCDE. Il est évident que le même effet est présent en

France, notamment en considérant le nombre de jeunes arrivant sur le marché du travail, ayant des difficultés en connaissances de base et sans formation professionnelle, ainsi qu'en observant le

biais de notre enseignement supérieur du côté des catégories les plus favorisées. La vrai question pour la France est de savoir si la situation s'améliore, devient pire ou est stabilisée. Aux

Etats-Unis, elle empire et c'est un frein à la croissance.

- l'inégalité croissante : aux Etats-Unis, de 1993 à 2008, la croissance moyenne du

revenu par foyer a été de 1,3% par an mais pour 99% d'entre eux, la croissance a été de 0,75% par an seulement, les 1% les plus aisés captant la différence de 0,55%. D'où une croissance réelle

diminuée de 0,55% pour l'immense majorité de la population. En France, en se focalisant sur le maintien du pouvoir d'achat, nos politiciens depuis 20 ans ont su limiter la croissance de

l'inégalité avec de nombreux outils. On peut donc considérer que ce facteur est quasiment absent ici.

- la globalisation : R. Gordon prétend que la globalisation, en mettant en concurrence la main d'oeuvre

bon marché des pays émergents bénéficiant de capacités techniques croissantes avec celle d'un pays avancé comme les Etats Unis agit comme un frein sur la croissance. Il cite la théorie

d'égalisation du facteur prix de Hecksher-Ohlin-Samuelson. On peut argumenter exactement le contraire en indiquant que, grâce aux produits importés bon marché, le pouvoir d'achat

des individus et des entreprises augmente induisant une croissance économique. Sur ce point, j'observe que le seul impact vraiment significatif sur la croissance est celui provenant d'une balance

commerciale en déficit avec les pays émergents causée par l'importation massive de produits venant de ces pays. C'est le cas des Etats-Unis comme de la France. Une balance commerciale en déficit

induit un appauvrissement du pays importateur donc une perte de croissance du même montant. Si les Etats-Unis et la France réussisaient à équilibrer leurs échanges, ils regagneraient plusieurs

dixièmes de point de croissance. Une petite partie de la croissance de l'Allemagne, du Japon, de la Chine provient de

leurs excédents commerciaux.

- énergie et environnement : ce facteur est à l'évidence de plus en plus

important, par les contraintes en termes de coût des ressources et de dégradation de l'environnement. R. Gordon renvoie simplement la balle aux "mauvais", l'Inde et la Chine en l'espèce, qui

produisent à eux deux maintenant plus de CO2 (10,3 milliards de tonnes en 2010) que les Etats-Unis (5,5 milliards de tonnes mais tout de même 2,3 milliards d'habitants en Chine + Inde contre 350

millions ...) et, selon lui, ne veulent pas contrôler leurs émissions, puisqu'à la même époque de développement économique, il y a 20 ou 40 ans, les pays avancés ne se souciaient pas d'émissions

de CO2 ... Il résume cependant assez bien la question en termes économiques : le traitement des questions d'environnement et d'épuisement des ressources représente un compensation de la

croissance économique passée, en quelque sorte une dette contractée lors des périodes de croissance rapide qu'il va falloir rembourser.

- le poids des dettes : en 2007, les américains avaient une dette équivalente à 133% de leurs

revenus annuels ; ils cherchent maintenant à réduire cette dette, à épargner et cela a un impact négatif sur leurs dépenses. Pour l'instant, l'Etat américain ne prend pas vraiment de mesures pour

réduire sa dette qui est abyssale mais si cela se produisait un jour, il y aurait un impact sur la croissance. En France, la question sur le devant de la scène est la dette publique et la manière

dont le gouvernement compte la réduire sous la contrainte des marchés.

On reste un peu sur sa faim avec cet ensemble de 6 facteurs freinant la croissance économique. Il y manque notamment

:

- l'intervention des Etats

Je pense que R. Gordon n'est pas républicain, car il aurait alors à coup sûr indiqué que les gouvernements et états de

toutes sortes freinent la croissance économique par leurs interventions, par la mauvaise utilisation des fonds collectés via les impôts. Il est avéré que la création d'un emploi public détruit

plus d'un emploi privé et que les emplois privés sont seuls producteurs de valeur et générateurs de croissance économique au sein des entreprises. Dans ce domaine, la France a un handicap très

important et les efforts de réduction des emplois publics doivent être poursuivis.

- le commerce international

Un autre élément qui a joué un rôle très favorable depuis la deuxième guerre mondiale est la libéralisation du commerce

international et la baisse des droits de douane de toutes sortes. De même, pendant toute la période de 1300 à 1750, on a pu constater que la liberté de commercer et une diminution des droits de

douane, octroi et autres taxes sur la circulation des biens ont conduit à une croissance économique significative. Les efforts de l'OMC doivent être poursuivis et que les négociations soient

figées depuis plusieurs années, n'a pas aidé la croissance économique mondiale.

/idata%2F3102178%2FYeu%2F111002_1194_EnceinteExterieure_VxChateau.JPG)

/idata%2F3102178%2FSouvenirs-de-Prague%2F101002_982_portaildesGeants.JPG)

/idata%2F3102178%2FEn-Ubaye%2F090809_534_aiguillesOronaye.jpg)